亚洲色图|欧美色图|亚洲色吧 中信建投:百强房企2月销售止跌 积极拿地新增货值抓续增长

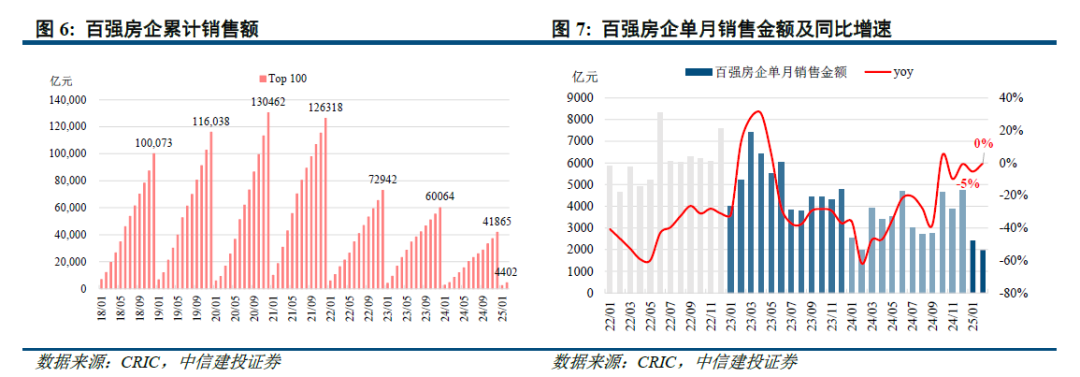

中信建投研报称,2月楼市延续止跌回稳趋势,要点城市1—2月新址成交面积同比增长5%,二手房成交面积同比增长34%。百强房企1—2月全口径销售金额为4402亿元,同比着落3%,累计降幅较1月收窄2个百分点,其中2月单月百强房企全口径销售金额同比抓平。百强房企新增地皮货值增速扩大,1—2月新增货值4379亿元亚洲色图|欧美色图|亚洲色吧,同比增长11%,其中2月单月新增货值1973亿元,同比增长17%。2月单月宇宙宅地成交溢价率达12.5%,继2021年7月后初度相接两月宅地成交溢价率达到两位数。其中上海、杭州土拍商场抓续升温。在抓续用劲鞭策止跌回稳基调下,看好地产板块举座发达。

全文如下中信建投 | 2025年2月房企缠绵数据点评:百强房企单月销售止跌,积极拿地新增货值抓续增长

2月楼市延续止跌回稳趋势,要点城市1-2月新址成交面积同比增长5%,二手房成交面积同比增长34%。百强房企1-2月全口径销售金额为4402亿元,同比着落3%,累计降幅较1月收窄2个百分点。百强房企新增地皮货值增速扩大,1-2月新增货值4379亿元,同比增长11%,其中2月单月新增货值1973亿元,同比增长17%。2月单月宇宙宅地成交溢价率达12.5%,继2021年7月后初度相接两月宅地成交溢价率达到两位数。其中上海、杭州土拍商场抓续升温。在抓续用劲鞭策止跌回稳基调下,咱们看好地产板块举座发达。

2月新址成交累计增速转正,二手房成交热度处于历史高位。1-2月40城新址累计成交面积为1456万平,同比增长5%,2月单月成交面积同比增长26%。节后一线城市新址成交增速进步,一线城市1-2月成交面积同比增长16%。二手房方面,1-2月累计成交1188万平,同比增长34%,较2023年同时增长24%,较2022年同时增长81%。二手房成交占比逐年进步的趋势仍在延续,本年1-2月二手房成交面积处于同时历史高位。

2月单月百强房企销售金额同比抓平,头部房企增速进步。2025年1-2月百强房企全口径销售金额为4402亿元,同比着落3%,累计降幅较1月收窄2个百分点。其中2月单月百强房企全口径销售金额同比抓平。分梯队来看,2月单月Top1-3,Top4-10,Top11-20,Top21-50,Top51-100各梯队全口径销售额同比增速分袂为10%/17%/-6%/-19%/-8%。1月头部房企受推盘力度削弱影响销售跌幅进步,2月各梯队销售情况有所变嫌,头部房企单月销售金额增速达到两位数。

百强房企2月新增货值增速扩大,沪杭地皮商场抓续升温。1-2月百强房企新增地皮货值4379亿元,同比增长11.3%,其中2月单月新增货值1973亿元,同比增长17.0%。供给端地皮商场举座延续“严控增量”基调,2月单月供应宅地同比着落42%。地皮成交发达分化,房企在三四线城市拿地严慎,在中枢城市呈现火热时局。2月单月宇宙宅地成交溢价率达12.5%,继2021年7月后初度相接两月宅地成交溢价率达到两位数。其中上海、杭州土拍商场抓续升温,2月上海、杭州宅地成交金额分袂为159/132亿元,溢价率分袂为34%/37%。

政府职责论说再提抓续用劲鞭策房地产商场止跌回稳,看好板块举座发达。看好布局中枢城市的设备商、物管公司及中介公司。

房地产行业的风险主要在于销售及结转可能不足预期:

1、销售不足预期,咱们眷注的要点城市周度销售面积仍处于较低位置,销售仍在底部区域,将来依旧有络续下行或复原不足预期的风险;

2、结转不足预期:施工程度受多重身分影响,施工程度变慢将导致结转不足预期;

中国 拳交3、房企信用陶冶不足预期:部分高杠杆的民营房企脱险可能性仍存亚洲色图|欧美色图|亚洲色吧,导致行业举座信用陶冶程度冉冉,影响房企公开商场债务的融资范围与融资资本,进而导致行业收场及现款流压力加重。