小色哥奇米 瞻望2025 | 光伏: 朝阳初现

小色哥奇米

小色哥奇米

2025 STRATEGY

编者按:在东谈主类社会曩昔150年的工业革掷中,动力效果从2%提高到了13%,而这11%动力效果的擢升却为东谈主类孝顺了86%的经济增长。咱们正在资格从化石动力到新动力的转型,并见证了一批有民众竞争力的企业出生。但动力转型并非一蹴而就,而是“长坡厚雪多迂回”。经由这几年的下行期,光伏主产业链各设施出现赔本以致跌破现款成本,逆民众化的挑战依然严峻。

计策指引下,一场供给侧检阅正在张开,电板新手艺也开崭露头角。新一轮出清中,有哪些趋势值得关怀?以下是朱雀基金新动力设施与新材料组在本年度策略会上带来的最新共享。

从基本面的角度来看,本年光伏有两个要道词:产能多余和量增价减。

咱们不错看到,诚然本年需求还有向上20%的增长,关联词在供应严重多余的情况下,光伏产业链的价钱呈现出大幅下滑的趋势。字据Infolink统计,收尾11月底,主链四大设施的价钱跌幅分散为38%、51%、42%、29%。字据CPIA统计,光伏行业各个设施本年价钱比2023年高点下降幅度向上60%,本次行业波动酿成的赔本领域超以往三次行业波动。

行业贝塔下降,公司分化加大

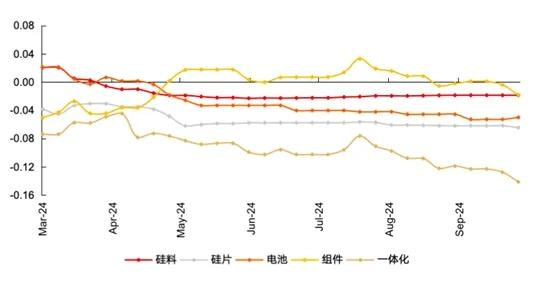

由于成本和价钱的倒挂,扫数这个词产业链大多处于握续赔本的状态,其中硅料、硅片、电板处于亏现款状态,一体化盈利总体呈下降趋势。部分企业主见现象握续恶化,二三线企业歇业倒闭的情况也有发生。

酿成这一时局的原因,咱们合计,除了供需失衡,还和企业堕入非感性竞争联系。激进的报价策略,让扫数这个词行业从成本竞争转向了现款流竞争。

图:光伏各设施盈利情况(元/W)

与上述基本面对应的,则是光伏板块疲软的证实,收尾11月底,wind光伏指数年内跌幅达到13.65%,显耀跑输沪深300指数(+12.67%)。咱们在光伏产业链各设施考取具有代表性的公司,不雅察样本的证实,年内证实多量为颤动退换,其中,主链公司距离历史最高点跌幅较大。

但举座也不缺结构性的亮点,样本内也有公司年内证实尚可,主要围绕着光储、光伏新手艺、能耗管控三大干线,且与个股的基本面高度磋磨。

不雅察样本年内的证实,不错发现不同设施证实互异较大,逆变器等辅材彰着好于主链;即即是合并设施,不同标的的证实分化也较大。

这给咱们的启示是,面前光伏投资跳出了传统的景气度投资框架,不再是简便的beta行情。要取得特出行业平均水平的阿尔法收益,必须从产业链的不同设施互异算作切入点,况且筛选出主见质料上彰着好于行业的优质公司,关于照看的宽度、深度齐淡薄了更高的要求。

站在刻下时刻点,怎么看待来岁的光伏行业契机?

咱们合计,在通顺资格两年的退换后,光伏行业可能将迎来朝阳。

最先,价钱和盈利方面,扫数这个词光伏产业链的主见在握续承压,仍是有部分设施处在握续亏现款的状态,这种状态永恒是不可握续的,是以后续产业链价钱下落的幅度或是有限。

其次,现款流方面,相较二三线企业,一线企业的短期资金仍然相比充裕,主要因为这些公司新增了较大领域的银行贷款。收尾三季报,咱们看到许多一线企业的财富欠债率仍是攀升到了 70% 近邻,后续链接擢升的空间有限。从永恒资金的角度来看行业多量相比弥留。

终末,成本开支方面,面前光伏行业举座的财富答复率照旧处在较低水平,导致行业成本开支通顺3个季度下滑,磋商短中期内成本开支或依然呈下降趋势,行业新增产能有限。

光伏行业或仍是渐渐呈现出周期底部的特征,哪些标的值得布局?咱们总结为三个要道词——新环境、新手艺和新场景。

供给侧检阅酝酿中,主链或直接收益

贸易壁垒加码,民众化主见才略愈发要紧

最先是新环境。诚然刻下产业链价钱或仍是在周期底部,但由于存量产能较大,2024年靠主见性亏掉的钱的体量依然相比小,要是银行莫得出现大领域抽贷等时局,头部企业刻下资金现象还能撑握,依靠市集化出清可能还需要时刻。

关联词本年下半年以来,咱们看到了积极的变化,行业可能迎来供给侧检阅。一个象征性的事件是,10 月中旬,中国光伏行业协会连着举行了两次会议。一次是防内卷的专题谈话会,基本上面部企业的董事长齐出席了此次会议,对 “强化行业自律,防患‘内卷式’恶性竞争,强化市集以强凌弱机制,畅达逾期低效产能退出渠谈”及行业健康可握续发展进行了充分的疏通交流,并达成共鸣,光伏行业后续招标不得低于成本投标中标,不然就涉嫌犯警。

怎么看待这轮供给侧检阅?

中国 拳交参考电解铝等传统行业的供给侧检阅程度,刻下光伏供给侧检阅刚刚启动。以《光伏制造行业设施要求(2024年本)》为例,主要通过能耗限制了硅料新增产能。后续针对存量产能,怎么淘汰逾期产能,指引产能有序退出,还需要进一步追踪。

咱们大约不成指望坐窝出清产能,但也无谓过于低估自律的力量。自己产业链价钱或就仍是在底部区间,近期硅片、电板设施的减产力度超出预期,库存下减慢度较快,有望期待价钱反弹。近期中节能2024年度光伏组件框架公约采购开标,龙头报价一齐在0.7元/W或以上,可见协会敕令及行业自律有用。

图 :近期大型集采N型组件开标价钱区间散布(元/W)

咱们合计,市集化的出清+“有形的手”同期发力,行业周期底部有望确立,主产业链公司有望直接收益,其次是辅材。

国外的环境也在发生变化。趋势之一是,光伏市集愈发发散,细分市集的价值正在擢升。光伏行业经由20多年茂密发展,中、好意思、欧三大市集率先民众,往后看这些市集或将由于消纳、地皮等瓶颈先背面对减慢,而在绿色动力转型驱动下,新兴市集的发展将提速。趋势之二是,贸易壁垒将渐渐加码,好意思国、欧洲、印度、巴西、南非等民众头部光伏市集纷纷出台贸易壁垒计策,限制我国家具径直出口。

因此,关于光伏制造厂商来说,改日民众化主见才略愈发要紧。“走出去”,同期挖掘细分市集的价值,是每个光伏企业的必修课之一,包括国外产能成立、跨文化主见才略等挑战。

聚首市集空间、盈利水平,咱们合计需要要点挖掘的细分市集有如下几个:1)好意思国:制造业追忆是要紧国策,需寻求与供应链安全的均衡,机遇(价值量最高)与挑战(贸易摩擦、营商环境)共存;2)欧日澳:进修市集的代表,嗜好家具价值,互异化场景具有溢价空间;3)中东及亚非拉:新兴市集,国度动力转型毅力执意,电网相对薄弱,离网市集具有较大发展空间,储能第二弧线有望带来价值量非线性增长。

是以,在新环境的作用下,来岁光伏行业有望呈现弱复苏状态,确切能够允洽与应酬国外贸易壁垒的公司是有望直接收益的。

新手艺有望突破

光储一体化趋势渐成共鸣

其次是新手艺,光伏行业能够成长为刻下万亿市值的板块,离不开握续的手艺创新。面前光伏行业资格了三次要紧手艺的转变:早期的 2009 年到 2015 年,是硅料的冷氢化匡助咱们冲破了两端在外的场地。2015-2020年,是单晶替代多晶的立异匡助扫数这个词产业链完了了快速降本,迈向了平价。面前咱们正在资格的是第三次要紧手艺的转变,聚首历史警戒,咱们不错看到,每轮的要紧手艺转变背后,齐会出生新的优质企业。

惟有具备握续的手艺迭代才略的企业才有永恒的人命力。刻下行业面对同质化产能多余的逆境,寻求具备互异化的、“终极手艺”可能性的新手艺成为各企业的势必选拔。

诚然面前电板设施手艺蹊径的迭代还莫得终末的定论,关联词从研发节拍和手艺进修度来看,部分新手艺仍是插足到了大领域爆发的前夜,后续可要点关怀手艺创新带来的磋磨拓荒、材料的领域。

终末是新场景,由于光伏发电自然有间歇性和波动性,对电网淡薄消纳压力,在强势电网的样子下,需要设立储能处置发电侧牢固上网的问题,同期光储一体耦合还不错形成区域微电网。

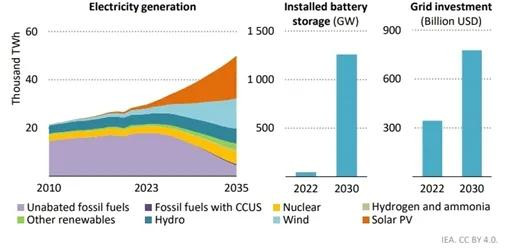

字据IEA,2030年民众电板储能装机有望超1000GW,按照3h平均储能时长,对应3000GWh,即使按照当下产业链的廉价计较,对应价值量也在万亿级别。

面前行业仍处于偏早期的阶段,竞争样子不决。面前光伏组件厂商、储能系统集成商、储能电芯企业有一定的竞争上风,可保握关怀。

图:IEA(国际动力署)对2030年储能需求瞻望

在光储一体化发展趋势下,咱们合计改日能走出来的家具大约要具备以下特征:1)举座系统效果高,这种效果擢升不错来自不同手艺下光伏组件的发电效果,不错来自电力电子的手艺互异,也不错来自储能电芯的放电深度和性能,终末试验的是举座的系统效果;2)系统安全性高;3)企业出海才略强,通过列国认证,最佳不错完了腹地化运营照料;4)售后业绩实时有用,也包括系统的使用寿命、轮回次数和抗衰减性能。

结语

光伏行业曩昔的矛盾在于怎么解脱补贴、裁减成立成本完了平价。发展于今,民众光伏累计装机行将迈入2TW级别,消纳问题日益严峻,光伏行业想要链接壮大,需站在扫数这个词新式电力系统的高度,从源、网、荷、储多个设施来共同念念考。

在电源侧,什么样的光伏企业能在改日有置锥之地?行业从领域增长迈向价值增长的时间,大约不再是简便的制造属性、无效的内卷,改日或将属于具备民众化的主见才略、手艺创新才略、交易模式拓展才略(光储一体化处置有贪图)的公司。风电亦然新动力要紧一极,发电性能与光伏互补,改日海上和国外改日发展空间较大。

电网侧,消纳是当下光伏行业面对的最大挑战之一,不论是领有最强硬电网的中国,照旧面对电网老旧问题的西洋,以及电网成立逾期的亚非拉等国度,要想发展新动力,需加强电网成立,同期也需要储能和无邪性负荷的支握。

储能则是新式电力系统的蓄池塘,撑握新动力成为主体动力。面前,光储一体渐渐成为产业发展趋势,光伏组件、储能电芯、储能系统集成优质企业各有高下贱整合的上风,改日迎来的将是领域稠密的市集。

注:本文献非基金宣传推介材料,仅算作本公司旗下基金的客户业绩事项之一。

本文献所提供之任何信息仅供阅读者参考,既不组成改日本公司照料之基金进行投资决策之势必依据,亦不组成对阅读者或投资者的任何推行性投资建议或开心。本公司并不保证本文献所载翰墨及数据的准确性及完好性,也分歧因此导致的任何第三方投资后果承担法律背负。基金有风险,投资需严慎。

本文所载的想法仅为本文出具日的不雅点和判断,在不同期期小色哥奇米,朱雀基金可能会发出与本文所载不一致的想法。本文未经朱雀基金书面许可任何机构和个东谈主不得以任何面孔转发、翻版、复制、刊登、发表或援用。